新老茶企有喜有憂(yōu) 茶市場(chǎng)需要更多新故事

發(fā)布時(shí)間:2022-06-14 09:11:28 | 來(lái)源:中國商報 | 作者:

茶市場(chǎng)正在悄然生變。傳統茶企紛紛沖擊IPO但前路未卜,八馬茶業(yè)股份有限公司(以下簡(jiǎn)稱(chēng)八馬茶業(yè))遭深交所三輪問(wèn)詢(xún)后主動(dòng)撤回上市申請終止IPO之路。與傳統茶企資本之路遇阻不同的是,有不少新銳茶飲品牌袋卻頻獲資本青睞,如,ONCHA開(kāi)始喝茶宣布完成超千萬(wàn)元Pre-A輪融資。那么,當前茶市場(chǎng)的格局發(fā)生了怎樣的變化,新老茶企未來(lái)有哪些挑戰?

新老茶企“同行不同命”

近段時(shí)間,茶市場(chǎng)動(dòng)作頻頻。5月30日晚間,普洱瀾滄古茶股份有限公司(以下簡(jiǎn)稱(chēng)瀾滄古茶)在港交所遞交上市申請書(shū),擬在香港主板掛牌上市。事實(shí)上,這并非其第一次沖擊資本市場(chǎng)。早在2020年7月,瀾滄古茶就向深交所遞交過(guò)招股書(shū),試圖沖刺“茶葉第一股”,但最終于2021年5月上會(huì )審理前主動(dòng)撤回申請材料,未能成功上市。

無(wú)獨有偶,據深交所5月10日公開(kāi)信息,百年制茶世家八馬茶業(yè)主動(dòng)撤回上市申請,IPO終止。5月13日,八馬茶業(yè)再次發(fā)布IPO輔導備案報告,轉而選擇在主板上市。這同樣不是八馬茶業(yè)第一次申請上市。2013年,八馬茶業(yè)曾謀求在深交所中小板上市,2015年12月,八馬茶業(yè)以“鐵觀(guān)音第一股”的名號掛牌“新三板”,并于2018年4月宣布終止掛牌。更早以前,福建安溪鐵觀(guān)音集團、信陽(yáng)毛尖集團、四川竹葉青茶業(yè)、杭州龍井茶集團等多家知名傳統茶葉企業(yè)的IPO之路也均以失敗告終。

5月10日,八馬茶業(yè)主動(dòng)撤回上市申請。

在深交所對八馬茶業(yè)的問(wèn)詢(xún)函中,可以窺見(jiàn)當前傳統茶企存在的“致命”缺點(diǎn)。

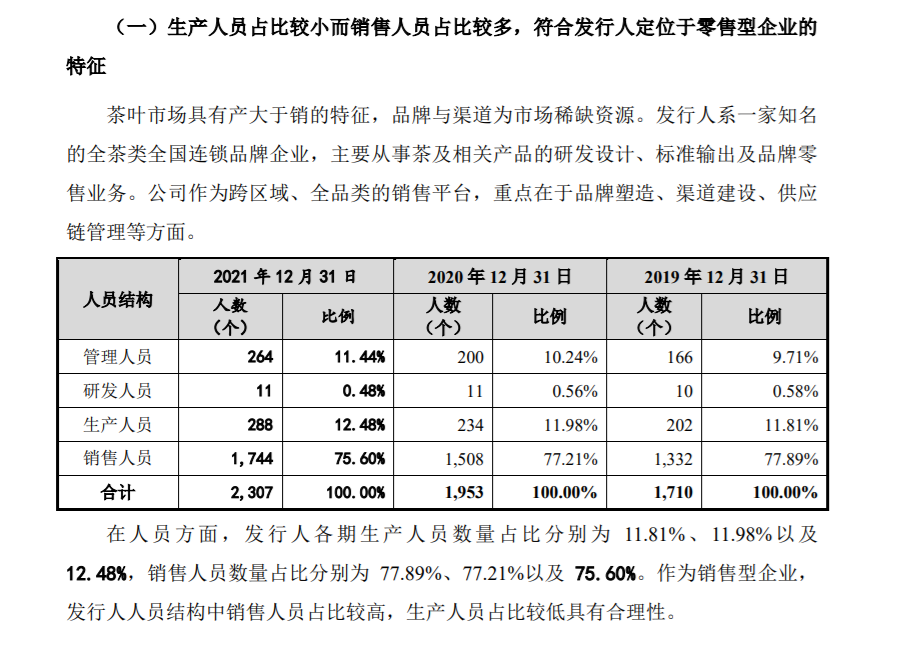

八馬茶業(yè)招股書(shū)及深交所問(wèn)詢(xún)函回復報告顯示,截至2021年末,八馬茶業(yè)總計員工2307人,研發(fā)人員僅11人,占比0.48%;另從研發(fā)費用來(lái)看,2019年至2021年,八馬茶業(yè)的研發(fā)費用分別只有570.22萬(wàn)元、328.01萬(wàn)元和664.12萬(wàn)元,占營(yíng)業(yè)收入比重分別僅為0.56%、0.26%和0.38%,金額和占比都呈下降趨勢。

對于研發(fā)人員占比較低的情況,八馬茶業(yè)在深交所問(wèn)詢(xún)函回復報告中表示“符合發(fā)行人定位于零售型企業(yè)的特征”。

但事實(shí)上,2019年至2021年,八馬茶業(yè)營(yíng)業(yè)收入已從10.23億元增長(cháng)到17.44億元,增長(cháng)了70%。同時(shí),三年報告期內,八馬茶業(yè)的銷(xiāo)售費用分別達到3.58億元、4.29億元和5.76億元,占比分別為35%、33.85%和33.04%。需要注意的是,2021年,八馬茶業(yè)的銷(xiāo)售費用更是達到了研發(fā)費用的87倍。

除了公司的創(chuàng )新性不足之外,八馬茶業(yè)的商業(yè)模式也存在諸多隱憂(yōu)。數據顯示,截至2021年末,八馬茶業(yè)共有門(mén)店2613家,其中加盟店2203家,直營(yíng)店則只有410家。不僅如此,410家直營(yíng)店中還有191家為虧損狀態(tài),占比達47%。

在傳統茶企紛紛沖擊IPO前路未卜之時(shí),袋泡茶賽道卻頻獲資本青睞。6月2日,ONCHA開(kāi)始喝茶宣布品牌完成Pre-A輪融資,融資總額超千萬(wàn)元人民幣。據悉,本輪融資由佳沃創(chuàng )投獨家投資,豐宜資本擔任長(cháng)期獨家財務(wù)顧問(wèn)。2月22日,新銳茶品牌一念草木中宣布完成數千萬(wàn)元人民幣的Pre-A輪融資,本輪融資由IDG資本獨家投資。而此前其還獲得了由澤盛資本獨家投資的天使輪融資。

去年6月30日,天眼查App顯示,新銳茶飲品牌“茶小空”母公司北京無(wú)憂(yōu)之境文化有限公司完成過(guò)億元A輪融資,由光速中國領(lǐng)投,老股東DST、五源資本繼續加持,動(dòng)域資本跟投。此前其還曾獲阿里巴巴聯(lián)合創(chuàng )始人的天使輪投資,并于去年1月完成數千萬(wàn)元的Pre-A輪融資,由五源資本和DST投資,據悉,這也是DST在中國投資的首家品牌公司。

同年6月28日,袋泡茶品牌CHALI茶里完成新一輪數億元融資。據悉,本輪融資由GGV紀源資本領(lǐng)投,B輪領(lǐng)投方碧桂園創(chuàng )投持續加注,新浪微博、老股東易凱資本跟投。天眼查顯示,自2013年成立至今,CHALI茶里已完成了七輪融資,早在2020年就完成了1億元的B輪融資。

袋泡茶市場(chǎng)持續擴張

袋泡茶已是近年來(lái)新消費投資浪潮中備受追捧的細分品類(lèi)。無(wú)論是ONCHA開(kāi)始喝茶還是CHALI茶里、茶小空等新銳茶飲品牌,其切入市場(chǎng)的重要產(chǎn)品都是袋泡茶。

很長(cháng)時(shí)間以來(lái),我國袋泡茶市場(chǎng)被一眾外國品牌所占領(lǐng)。但如今,隨著(zhù)消費升級,中國人的茶杯里出現了大批本土袋泡茶身影。華創(chuàng )證券發(fā)布的報告顯示,2021年我國茶市場(chǎng)規模預計達4789億元,其中現制茶飲市場(chǎng)規模達1452億元,茶葉、茶包及茶粉市場(chǎng)規模達2053億元。

此外,新式茶飲的門(mén)店作為袋泡茶的一個(gè)重要消費場(chǎng)景,其發(fā)展前景也與袋泡茶行業(yè)的發(fā)展息息相關(guān)。艾媒咨詢(xún)數據顯示,2021年我國新式茶飲市場(chǎng)規模為2795.9億元。2022年有26.2%的新式茶飲消費者表示未來(lái)消費頻率將變多。未來(lái),新式茶飲的市場(chǎng)規模將會(huì )持續擴大,預計2025年新式茶飲市場(chǎng)規模達到3749.3億元。

不過(guò),袋泡茶行業(yè)的發(fā)展并非一帆風(fēng)順。隨著(zhù)立頓等快捷茶飲品牌進(jìn)入中國,中國人的飲茶方式被打開(kāi)了新的切口,但質(zhì)疑聲也隨之而來(lái)。“茶渣”“邊角料”“同質(zhì)化”等質(zhì)疑讓袋泡茶一度陷入“泥潭”。

以蜜桃烏龍口味茶為例,記者打開(kāi)電商平臺搜索發(fā)現,有近百家(98家)品牌在售賣(mài)。而隨機點(diǎn)開(kāi)幾家店鋪記者發(fā)現,其他口味也大同小異。

袋泡茶行業(yè)存在的嚴重同質(zhì)化現象,是否意味著(zhù)其發(fā)展到了飽和狀態(tài)?“沒(méi)有飽和,只是產(chǎn)品和品牌還沒(méi)有符合大家對于‘升級’的訴求。”ONCHA開(kāi)始喝茶品牌創(chuàng )始人、CEO李昂運對中國商報記者表示,消費者對袋泡茶還是覺(jué)得很方便的,但目前袋泡茶的品質(zhì)等還沒(méi)有滿(mǎn)足喝茶用戶(hù)對于茶飲的訴求。

“當新生代成為主流消費群體后,其消費思維與消費行為會(huì )影響行業(yè)的發(fā)展。從袋泡茶市場(chǎng)的高速擴容不難看出,這是消費端在倒逼產(chǎn)業(yè)端進(jìn)行品類(lèi)調整的具體表現。而從整體來(lái)看,袋泡茶確實(shí)有其廣泛的應用場(chǎng)景以及應用的便捷性,是有剛需的。”中國食品產(chǎn)業(yè)分析師朱丹蓬對中國商報記者表示。

不過(guò),在產(chǎn)品同質(zhì)化嚴重的當前,“一杯好喝的茶”并不能滿(mǎn)足挑剔的年輕人。評判茶的好壞不止于味道,還有香氣。據中研網(wǎng)預計,我國芳香產(chǎn)業(yè)消費額以每年20%-30%的速度增長(cháng),目前產(chǎn)值約為700多億元。對于香味格外癡迷的年輕人,把“香”風(fēng)吹進(jìn)了袋泡茶行業(yè),開(kāi)袋后一縷撲鼻茶香成了消費者對于“好茶”的重要評判標準。而隨著(zhù)“香氣”的加入,袋泡茶行業(yè)會(huì )因此迎來(lái)新的發(fā)展機遇嗎?

“香氣的背后其實(shí)更多的是整個(gè)產(chǎn)地以及品質(zhì)潛臺詞。”朱丹蓬認為,隨著(zhù)整個(gè)新生代消費認知的不斷變化及其專(zhuān)業(yè)知識的不斷深化,消費者對于茶葉的認知已到了一個(gè)全新階段,對于產(chǎn)品的品質(zhì)要求也會(huì )有進(jìn)一步提高。

李昂運表示,消費品在不改變工藝或者原料的前提下,很難存在本質(zhì)上的差異。因此,企業(yè)還是要從品牌端去思考自己解決的問(wèn)題是什么,用戶(hù)是誰(shuí),場(chǎng)景是什么,從而尋找自己的突破點(diǎn)。

茶企前路在何方

“茶香也怕巷子深。”市場(chǎng)人士一致認為,茶市場(chǎng)需要從品類(lèi)走向品牌。這點(diǎn)從傳統茶企屢屢碰壁,新式茶飲品牌受資本青睞便可見(jiàn)一斑。2021年6月,新式茶飲品牌“奈雪的茶”沖刺A股成功,成為“茶飲第一股”,依托線(xiàn)下門(mén)店和線(xiàn)上訂單,2019年營(yíng)業(yè)收入為25.02億元,是同期瀾滄古茶的6.57倍。

消費升級背景下,“便捷”“養生”“果香四溢”正成為消費者飲茶的新追求。從傳統茶葉到添加了各式果干的花果茶,從“紅茶”“綠茶”的質(zhì)樸名稱(chēng)到如今的“凝香”“光陰”等國風(fēng)名字……茶市場(chǎng)正通過(guò)不斷創(chuàng )新迎合新消費需求。

在各方面因素的共同助力下,新式茶企以極迅猛的姿態(tài)擴大了商業(yè)版圖。其中的頭部玩家腳步不停,后發(fā)的小玩家也爭相入局。數據顯示,2021年僅北上廣三座城市的新式茶飲品牌數量就已超過(guò)100個(gè)。同期,長(cháng)三角地區的新式茶飲門(mén)店數突破30000家,緊隨其后的華東地區擁有23000余家門(mén)店。

不過(guò),需要注意的是,當資本的紅利褪去,市場(chǎng)該如何保持良性發(fā)展呢?

李昂運以袋泡茶為例對記者坦言,ONCHA并不是一個(gè)袋泡茶品牌,其專(zhuān)注的事情還是輕松喝一杯專(zhuān)業(yè)好茶,袋泡茶只是一種產(chǎn)品形態(tài)而已,喝茶并不能一味追求便捷,很多人喝茶很在意儀式感,也很在意口感的專(zhuān)業(yè)性,所以不同場(chǎng)景需求、不同產(chǎn)品形態(tài)都要并行發(fā)展,滿(mǎn)足用戶(hù)的多種需求。

“企業(yè)良性發(fā)展的關(guān)鍵在于能否匹配與滿(mǎn)足消費者的核心需求和訴求,而這一點(diǎn)也恰恰是企業(yè)能否引起資本關(guān)注的核心原因。”朱丹蓬則分析,我國茶飲市場(chǎng)的競爭已進(jìn)入白熱化階段,在品牌廝殺的同時(shí),中式新茶飲已接近飽和狀態(tài),行業(yè)紅利也在逐漸消退;在進(jìn)入“白熱化”的競爭階段后,新式茶飲品牌要想在“江湖”上“殺出”自己的一片天地的話(huà),就必須擁有更強的綜合能力,建立起自己的“護城河”。

此外,在消費升級機遇下,傳統茶企想要實(shí)現逆襲并非易事。如何擺脫陳舊的思維,在內部持續革新、研發(fā)產(chǎn)品,成為傳統茶企必須思考的問(wèn)題。對此,朱丹蓬對記者表示,當前傳統茶企面臨的問(wèn)題較多,有品類(lèi)沒(méi)品牌,行業(yè)亂象嚴重。未來(lái),傳統茶葉行業(yè)應向著(zhù)規范化、專(zhuān)業(yè)化、品牌化、資本化、規模化這五個(gè)方向去發(fā)展。

責任編輯:

君樂(lè )寶乳業(yè)董事長(cháng)兼總裁 魏立華

君樂(lè )寶乳業(yè)董事長(cháng)兼總裁 魏立華 蒙牛集團研發(fā)創(chuàng )新部工程師 史玉東

蒙牛集團研發(fā)創(chuàng )新部工程師 史玉東 中國農工黨江蘇省委副主委 王水

中國農工黨江蘇省委副主委 王水 天明集團董事長(cháng) 姜明

天明集團董事長(cháng) 姜明 貝因美 和中國媽媽在一起貝因美以“愛(ài)”為基礎,幫助親子家庭健康幸福。【詳情】

貝因美 和中國媽媽在一起貝因美以“愛(ài)”為基礎,幫助親子家庭健康幸福。【詳情】

老字號知識產(chǎn)權保護研討會(huì )聚焦稻香村、泥人張等老字號典型案例。【詳情】

老字號知識產(chǎn)權保護研討會(huì )聚焦稻香村、泥人張等老字號典型案例。【詳情】

奶粉食用指南 守護寶寶健康成...提供奶粉喂養指南,解讀奶粉配方成分,幫助新手爸媽理性選擇奶粉。【詳情】

奶粉食用指南 守護寶寶健康成...提供奶粉喂養指南,解讀奶粉配方成分,幫助新手爸媽理性選擇奶粉。【詳情】

點(diǎn)滴營(yíng)養,綻放每個(gè)生命蒙牛乳業(yè)推動(dòng)營(yíng)養知識普及、提升國民健康水平。【詳情】

點(diǎn)滴營(yíng)養,綻放每個(gè)生命蒙牛乳業(yè)推動(dòng)營(yíng)養知識普及、提升國民健康水平。【詳情】

中華人民共和國農業(yè)農村部 | 國家市場(chǎng)監督管理總局 | 新華網(wǎng)食品 | 中國經(jīng)濟網(wǎng)食品 | 人民網(wǎng)食品 | 央視網(wǎng)美食 | 光明網(wǎng)食品 | 全國糖酒商品交易會(huì ) | 紅餐網(wǎng) |

中國網(wǎng)食品頻道堅持“給你一個(gè)真實(shí)的中國”的永恒追求,融合各地民族風(fēng)俗、地方特產(chǎn),延伸至整個(gè)食品行業(yè),展示中國食品豐富性、多元性,搭建中國食品展示平臺。

要聞新零售品牌營(yíng)養部委智庫農產(chǎn)品食說(shuō)聚焦原創(chuàng )人物公司智庫電商直銷(xiāo)專(zhuān)題美食酒業(yè)乳品飲品保健品茶葉美食圖庫

新聞熱線(xiàn):010-88564110

投訴建議:010-88564110

電子郵箱:

foodchina01@126.com

本網(wǎng)所有內容,凡注明”來(lái)源:中國網(wǎng)食品”的圖片,版權均屬中國互聯(lián)網(wǎng)新聞中心所有,任何媒體、網(wǎng)站或個(gè)人未經(jīng)本網(wǎng)協(xié)議授權不得轉載。